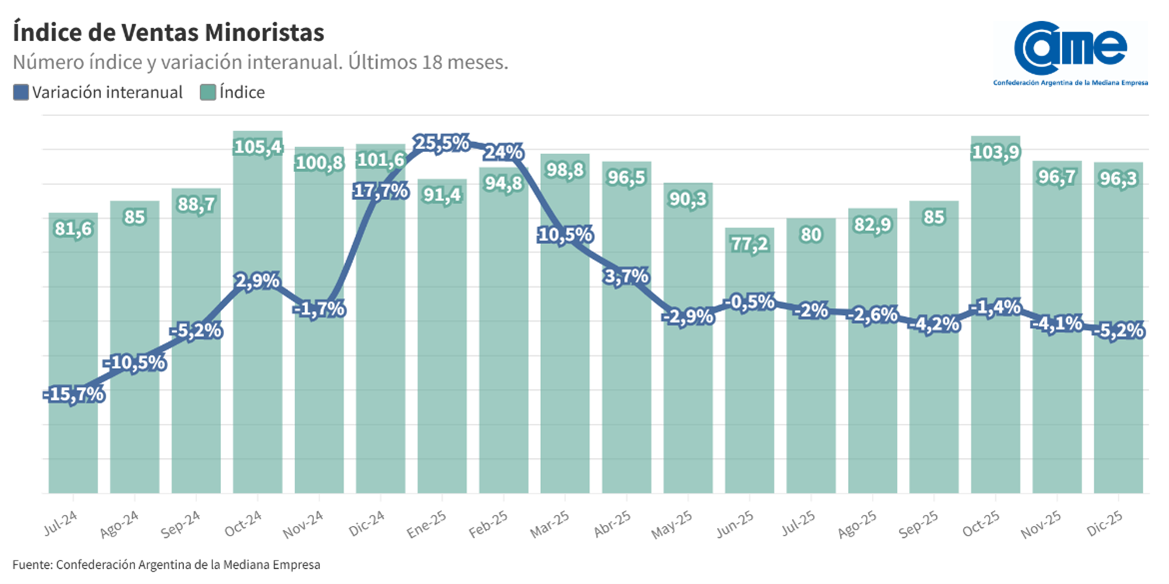

LAS VENTAS MINORISTAS PYME BAJARON 5,2% INTERANUAL EN DICIEMBRE

Leer más

En diciembre, el comercio minorista pyme experimentó un retroceso del 5,2% interanual a precios constantes. En contrapartida, el número varió en la medición desestacionalizada frente a noviembre: el resultado fue de un incremento del 5,2%. Con estos valores, el índice de todo el 2025 cerró con una variación positiva acumulada del 2,5%.

El análisis sectorial confirma la tendencia recesiva reciente: seis de los siete rubros relevados finalizaron con números rojos. Las contracciones más agudas se verificaron en Bazar y decoración (-15%), Perfumería (-9,8%) y Textil e indumentaria (-8,5%). La única excepción a la regla fue el rubro Ferretería, materiales eléctricos y de la construcción, que logró sostenerse con una leve alza del 0,8%.

En lo que respecta a la situación actual de los negocios, el 55% de los comerciantes describió un escenario de estabilidad interanual. Por otro lado, el 27,6% reportó un empeoramiento en sus condiciones, un dato que, aunque negativo, refleja una mejora relativa de casi 10 puntos porcentuales frente al 37% que manifestaba deterioro en noviembre.

Al desagregar los datos se evidenció una dinámica similar: seis de los siete rubros relevados presentaron retracciones, siendo los descensos más agudos los de Bazar y decoración (-15%) y Perfumerías (-9,8%). En contrapartida, el único sector con un crecimiento interanual fue Ferretería, materiales eléctricos y de la construcción, con una suba del 0,8%.

En resumen, diciembre funcionó como un alivio financiero gracias a las fiestas de fin de año y al cobro de aguinaldos, pero no logró revertir la caída estructural del 5,2%. El consumo se mantuvo retraído y estrictamente racional, con familias que priorizaron ofertas y gastos esenciales ante la persistente falta de poder adquisitivo.

De cara al futuro impera una cautela optimista: aunque la mayoría proyecta una mejora económica para 2026, la inversión sigue frenada por los altos costos y la baja rentabilidad actual. El desafío del sector será transformar este “respiro” estacional en una reactivación genuina y sostenida de la demanda.

Para acceder al informe completo, haga clic aquí.

CAME RECIBIÓ AL TITULAR DE ARCA Y LE PLANTEÓ LA NECESIDAD DE UN SISTEMA TRIBUTARIO QUE FOMENTE LA FORMALIDAD

Leer más

La Confederación Argentina de la Mediana Empresa (CAME) recibió al director ejecutivo de la Agencia de Recaudación y Control Aduanero (ARCA), Juan Pazo, en el marco de su reunión de Consejo Directivo. “Se necesita la baja o adecuación de impuestos con una nueva matriz impositiva más lógica, que haga más competitivas a las pequeñas y medianas empresas”, señaló el presidente de CAME, Ricardo Diab.

Al respecto, Pazo destacó que “están dadas las condiciones para ser un país que pueda competir en forma pareja con el resto de la región”. Resaltó, también, que “la Argentina viene de una matriz de suba de impuestos de los últimos 30 años” y añadió que “desde 2024 cayó 2,4 puntos la presión tributaria nacional sobre las pymes”. “La competitividad tiene que venir por la baja de impuestos y la apertura de mercados”, concluyó.

Por otra parte, ante el inminente tratamiento de la reforma tributaria, CAME plantea la necesidad de un nuevo consenso fiscal y de un padrón único con reglas de contraprestación para las tasas municipales.

Los puntos más relevantes de la propuesta de CAME en materia fiscal buscan incentivar la formalidad; bajar distorsiones y costos de cumplimiento, manteniendo la sostenibilidad fiscal; reequilibrar la estructura hacia más progresividad (más peso de impuestos directos, menos de indirectos y distorsivos); impulsar inversión, exportaciones y empleo formal, reduciendo saldos a favor y acumulaciones financieras; simplificar y coordinar los impuestos nacionales, provinciales y municipales.

En ese sentido, CAME propone un nuevo consenso fiscal, basado en la creación de un IVA provincial que sustituya y complemente al Impuesto sobre los Ingresos Brutos; la generalización del IVA nacional, disminuyendo alícuotas y derogando exenciones y regímenes especiales ineficientes que erosionan la base y reducen la recaudación hacia una tasa general más baja que permita la incorporación de un IVA provincial.

Además, plantea un nuevo esquema de Impuesto a las Ganancias para Personas Humanas y Jurídicas que permita reducir la carga formal y la creación de la Cuenta Corriente Tributaria Nacional que facilite la compensación entre impuestos a pagar con saldos a favor tanto de la administración nacional como de las provinciales y municipales.

Por último, CAME sugiere desarrollar un sistema de transparencia financiera por el cual el comerciante pueda vender “por cuenta y orden” del agente financiero. De esa forma, se simplificarían los procesos de fiscalización y de recaudación de los tributos correspondientes.

Del encuentro participaron el subdirector general de Fiscalización de ARCA, Sergio Rufail; el subdirector general Institucional de la Agencia, Agustín Rojo; y el comité de presidencia de CAME.

CON UN MOVIMIENTO MODERADO, CASI 1,4 MILLONES DE TURISTAS GASTARON $ 249.370 MILLONES EN EL ÚLTIMO FIN DE SEMANA LARGO DEL AÑO

Leer más

El número de turistas que viajó creció un 43,5% frente al mismo fin de semana de 2023. El clima inestable, con pronósticos de tormentas, moderó la decisión de viaje hacia algunos destinos, pero el movimiento turístico terminó mostrando un desempeño bastante sólido para esta altura del año.

– De acuerdo con el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME), durante el fin de semana largo por el Día de la Inmaculada Concepción se desplazaron 1.377.810 turistas por la Argentina, un 43,5% más que en el mismo feriado de 2023 (en 2024 no hubo feriado). La fecha volvió a consolidarse como uno de los momentos de movilidad turística previos al verano.

– La estadía promedio fue de dos noches, menor a los 2,6 días de estadía que se registraron en 2023, una tendencia que se viene profundizando en un contexto de menor poder adquisitivo de las familias, que privilegian escapadas más cortas, cercanas y de bajo costo presupuestario.

– El gasto promedio diario por turista fue de $ 90.495, un 8,8% mayor en términos reales contra 2023. Este aumento refleja un mayor esfuerzo de consumo de los viajeros, que concentraron sus gastos en servicios esenciales y en experiencias de alto valor percibido.

– En total, los turistas desembolsaron $ 249.370 millones a lo largo del fin de semana, lo que implicó un aumento del 20,1% real frente a 2023. De esta manera, los feriados largos de noviembre y diciembre vuelven a mostrar su relevancia como dinamizadores tempranos de la temporada estival.

Feriado del 8 de diciembre de 2025

Fuente CAME

– Los destinos con mayor movimiento fueron CABA, Mar del Plata, Córdoba, Puerto Iguazú, Mendoza y Ushuaia. También se destacaron las ciudades más religiosas como Salta, San Miguel de Tucumán, San Salvador de Jujuy y Corrientes.

Los números de los feriados de diciembre (2022/2023/2025)

Fuente: CAME sobre datos aportados por las cámaras de comercio, de turismo y federaciones asociadas en todo el país y las direcciones y agencias de turismo regionales

Balance enero-diciembre de 2025

– En lo que va del año se celebraron ocho fines de semana largos, donde viajaron 13.342.750 turistas por el país. Estas escapadas representaron un movimiento económico estimado en $ 2.971.578 millones, lo que equivale a US$ 2.030 millones.

– El impacto de estos feriados fue significativo no sólo por la cantidad de personas movilizadas, sino también por su efecto dinamizador sobre las economías regionales, con beneficios para miles de pymes vinculadas con la actividad turística.

Balance de los ocho fines de semana largos del año

Fuente CAME

Novedades breves

Aniversario. Aerolíneas Argentinas lanzó una interesante promoción por su 75° aniversario. Entre el 7 y el 14 de diciembre habrá un 25% de descuento en vuelos nacionales e internacionales y financiación de hasta 18 cuotas sin interés para destinos nacionales. También se extiende hacia destinos del Caribe, Estados Unidos y Sudamérica.

Cambio de fechas. Históricamente el feriado de diciembre era más fuerte que el fin de semana largo de noviembre. Sin embargo, este año la tendencia se invirtió en la mayoría de las provincias, en parte porque el de fin de semana extralargo de noviembre fue de cuatro días.

Destino líder. Catamarca se posiciona como uno de los destinos líderes del turismo deportivo rumbo a 2026, con un calendario creciente de trail y de MTB. Tras el éxito de la Aconquija Trail RAM, la provincia inicia el año con el Desafío La Chilca, seguido por El Bolsón Ultra Trail y Las Vallas Sky Running. También retornarán el emblemático Fiambalá Desert Trail y la Vuelta a Pomán MTB.

Turismo de negocios. Con capacidad para 8.700 personas y una arquitectura sustentable integrada a la selva, Misiones inauguró el Centro de Convenciones Iryapú en la ciudad de Puerto Iguazú. Así, marcará un antes y un después en el turismo de reuniones para la provincia. El complejo se inauguró oficialmente cuando recibió su primer gran evento nacional: el Encuentro Anual del Grupo Gea, que reunió a más de 800 representantes de agencias de viaje de Argentina y del exterior. El espacio cuenta con dos módulos que pueden ampliar su capacidad hasta las 10.000 personas, lo que le permite a la ciudad misionera competir por eventos de gran escala que antes le resultaban imposibles.

Grandes encuentros. Desde diciembre, Puerto Iguazú sumó una conexión aérea directa con la ciudad de Lima, ampliando su red internacional y fortaleciendo su posicionamiento como sede de grandes encuentros. La ruta Puerto Iguazú-Lima será operada por Flybondi y contará con cuatro frecuencias semanales hacia el Aeropuerto Internacional Jorge Chávez, el principal hub de Sudamérica.

Turismo de compras. En los últimos meses, el turismo de compras de neuquinos hacia Chile cayó alrededor del 15% en comparación con el año pasado, según la Corporación para el Desarrollo Turístico de La Araucanía. Las medidas económicas nacionales, como la apertura importadora, la eliminación del cepo y la baja de impuestos, redujeron la diferencia de precios, desincentivando los viajes. Aunque siguen llegando turistas argentinos, la afluencia es menor que el año pasado y las reservas para Navidad y para Año Nuevo también disminuyeron.

Consideraciones generales

1) Provincia de Buenos Aires. El último fin de semana largo del año dejó una postal turística intensa y diversa. El pulso comenzó en Mar del Plata, donde las reservas arrancaron en torno al 55% y finalizaron con una ocupación superior al 60%, que se fueron incrementando por la llegada de visitantes espontáneos. La ciudad ofreció un combo de playa, gastronomía y una cartelera cultural imponente. El estreno del musical Pretty Woman, conciertos sinfónicos, noches indie con Juana Molina y Mustafunk, visitas patrimoniales en la Casa sobre el Arroyo y festivales gastronómicos en villas históricas, entre otras actividades. Aún con un clima variable, visitantes y residentes disfrutaron de la costa y de la programación que anticipó el ritmo de la temporada 2026. En el Partido de La Costa se desplegó una agenda enorme. San Clemente inauguró Mágico Diciembre, con intervenciones lumínicas, shows musicales, pesebre viviente y propuestas en la playa. La localidad también recibió a corredores en la Atlantic Run y a bailarines de toda la región en el Argentina Salsa Congress. En Santa Teresita, el fin de semana giró en torno al Festival de Tango “Son y Serán”, acompañado por el Corso Costero que llenó la avenida de comparsas, música y carnaval. En San Bernardo hubo teatro con la Comedia Municipal, mientras que Mar de Ajó presentó el espectáculo “Por vos, Argentina” del Ballet Municipal. Nueva Atlantis celebró su 7ª fiesta popular con gastronomía, artesanos y música en vivo. La zona sur sumó también el Festival Latinoamericano Independiente de Poesía y Prosa del Atlántico Sur, con poesía, performances y música. El interior bonaerense se sumó con una sucesión de fiestas tradicionales y propuestas populares que marcaron la identidad del fin de semana. En General Madariaga, la histórica Fiesta Nacional del Gaucho volvió a lucir destrezas criollas, desfiles a caballo, fogones y música en el Escenario “Argentino Luna”. En Berisso, la Fiesta de la Birra reunió a miles de personas con cervezas artesanales locales, gastronomía y bandas en vivo, mientras que Monte Hermoso inauguró su temporada con su propia Fiesta de la Cerveza junto a DJs y beertrucks en la playa. La provincia también celebró la tradición navideña: General Rodríguez realizó la Fiesta del Pan Dulce y el Menú Navideño; San Andrés de Giles vivió “Esperando el 30” con música y gastronomía; y Mar de Cobo inició un mes entero de propuestas con “Navidad Mar de Cobo”, que incluyó talleres, feria de emprendedores, pesebre viviente, shows y el encendido del árbol. El calendario gastronómico y criollo siguió en movimiento en Gouin, con la Fiesta Nacional del Pastel. En Saladillo se celebró la Fiesta Cervecera de la Cuenca del Salado. El rock también tuvo su lugar en Lobos, con Rock al Parque, música en vivo, feria y actividades familiares. La agenda deportiva sumó atractivo en General Belgrano, donde el Circuito Río Salado reunió a corredores en las distintas distancias del evento; mientras que en Claromecó el Concurso a la Corvina de Mayor Peso se combinó con la Fiesta de la Pesca, que ofreció música, fogones y sabores locales. Escobar, por su parte, vivió una jornada multitudinaria con “Escobar Vuela”, un evento aéreo con acrobacias, aeronaves históricas, helicópteros, foodtrucks y actividades para todas las edades. En clave serrana, Tandil volvió a destacarse como destino de escapadas con caminatas nocturnas bajo la luna llena, relatos serranos en la Reserva Natural Sierra del Tigre y picadas regionales que completaron la experiencia. Finalmente, La Plata alcanzó niveles de ocupación de entre el 90% y el 100%, impulsada por una agenda musical de altísima convocatoria: Los Fundamentalistas del Aire Acondicionado en el Estadio Diego Maradona, Andrés Calamaro en el Hipódromo y La Delio Valdez en los teatros locales. La demanda de alquileres temporarios se disparó y la ciudad vivió uno de sus fines de semana más intensos del año.

2) Ciudad de Buenos Aires. En el último fin de semana largo del año, la ciudad recibió 107.000 visitantes nacionales e internacionales, quienes dejaron un impacto económico estimado en $ 27.000 millones. La ocupación hotelera promedio alcanzó el 76%, posicionándose como el segundo mejor receso de 2025, sólo por detrás del fin de semana largo de noviembre, cuando llegó al 85%. El movimiento se vio nuevamente impulsado por la amplia agenda de espectáculos y eventos masivos que caracterizan a la Ciudad de Buenos Aires, consolidándola como uno de los destinos más elegidos del país. Según el Ente de Turismo local, en el acumulado de 2025 más de un millón de viajeros llegaron durante los fines de semana largos, un 32% más que en 2024, con un impacto económico anual cercano a los $ 260.000 millones. La oferta cultural, gastronómica y recreativa fue amplia durante este feriado. En Costa Salguero se desarrolló la 20ª edición de la Comic Con, uno de los eventos más convocantes del país, mientras que la Floralis Genérica fue escenario del festival Ciudad Joven BA, con música, experiencias interactivas y propuestas deportivas. Para los amantes del deporte urbano, se realizó la 5ª edición de Buenos Aires Extremo en el Parque Deportivo Costanera, con disciplinas como breaking, básquet 3×3, skate, BMX freestyle y exhibiciones de motocross. En materia musical, la ciudad recibió a Shakira en el estadio de Vélez, además de la celebración por los 30 años de carrera de Abel Pintos en Ciudad Universitaria y un concierto especial de la Banda Sinfónica de Buenos Aires en el Parque Centenario, dedicado a grandes bandas sonoras del cine. También hubo una intensa agenda gastronómica, con propuestas como Barrios a la Carta en Parque Rivadavia, el Festival Salt Palooza en el Museo Fernández Blanco y el evento Mate BA en la Avenida de Mayo, que reunió a más de 30 productores de yerba mate y accesorios. Entre los atractivos turísticos que siguieron sumando visitantes se destacó el nuevo Mirador Obelisco, que permite acceder mediante un ascensor vidriado a la cima del monumento para obtener vistas panorámicas únicas de la Ciudad de Buenos Aires.

3) Catamarca. Los principales corredores turísticos mantuvieron un flujo muy moderado pero sostenido de visitantes, atraídos por la diversidad paisajística y patrimonial de la provincia. Entre los atractivos más visitados se destacó la Quebrada de las Señoritas, un entorno imponente de formaciones rojizas y senderos interpretativos que permite apreciar la geología y la cosmovisión ancestral del territorio. También recibió un importante caudal de visitantes el complejo termal más reconocido de la provincia, Termas de Fiambalá, famoso por sus piletas escalonadas de agua caliente enmarcadas en el paisaje cordillerano. Este circuito se consolidó como una de las experiencias preferidas para quienes buscan descanso, bienestar y contacto con la naturaleza. Otro de los puntos elegidos fue el Pucará de Aconquija, una construcción prehispánica de gran valor arqueológico que ofrece un recorrido histórico único. Su emplazamiento en altura permite contemplar un paisaje de transición entre yungas y puna, enriquecido por senderos que combinan arqueología, biodiversidad y vistas panorámicas. Además, diversos municipios propusieron actividades culturales, ferias comunitarias, visitas guiadas a sitios históricos, circuitos de artesanías y experiencias gastronómicas basadas en productos regionales como la nuez, la miel, el vino y los tejidos tradicionales. En los valles y zonas de montaña se mantuvo un movimiento de caminantes y excursionistas que recorrieron rutas escénicas, miradores y santuarios naturales que forman parte del sello distintivo de Catamarca.

4) Córdoba. El fin de semana largo llegó con una agenda intensa y diversa en toda la provincia, combinando turismo activo, naturaleza, cultura, fe y patrimonio. En la capital, Córdoba volvió a destacar su identidad espiritual y cultural con circuitos que recorren templos emblemáticos, la experiencia guiada en los Capuchinos, la Cripta Jesuítica, los túneles históricos y espacios únicos como la cripta ubicada bajo la cafetería Mármol Siglo 17. A esto se suman visitas a mezquitas, iglesias históricas y espacios de culto que conviven a pocos metros, mostrando la diversidad religiosa que caracteriza a la ciudad. El interior provincial también ofreció propuestas consolidadas: las estancias jesuíticas, declaradas Patrimonio Cultural de la Humanidad; peregrinaciones a Alta Gracia, Villa Cura Brochero y Santa Rosa del Río Primero; y una agenda cargada de espectáculos, música, arte y teatro en el Valle de Paravachasca, donde Alta Gracia concentró actividades culturales a lo largo de todo el fin de semana. Las sierras cordobesas, en tanto, mientras se preparan para la temporada de verano lanzaron tarifas promocionales para atraer turistas y prepararon una amplia agenda de actividades y eventos. Destinos como Villa Carlos Paz, Villa General Belgrano y La Cumbrecita tuvieron un ir y venir constante de turistas y excursionistas. En paralelo, localidades serranas como Valle Hermoso realizaron eventos deportivos como el Valle Running, con desafíos de 13 km, 5 km y 2 km, con muchos competidores. En Villa del Totoral los visitantes pudieron sumarse a caminatas, senderismo y trekking nocturno, con recorridos guiados por casonas históricas y entornos naturales, todas actividades gratuitas y con inscripción previa.

5) Chaco. Con niveles de ocupación bajos y un movimiento turístico acotado, influido por factores climáticos y por las características estructurales del flujo de visitantes en la región, los niveles de ocupación hotelera se mantuvieron muy bajos, tanto en la Región Litoral, como en la Región Centro–Sudoeste y en la Región Impenetrable. Este desempeño reflejó un comportamiento moderado y una marcada disparidad territorial. En la Región Impenetrable la falta de turismo se vinculó principalmente a las altas temperaturas, alertas por calor extremo e inestabilidad climática, condiciones que afectaron directamente la demanda hacia destinos de naturaleza profunda, donde predominan actividades al aire libre. En paralelo, el turismo chaqueño suele funcionar como destino de tránsito en fines de semana largos, lo que explica que gran parte de las decisiones de viaje se tomen de manera espontánea y con escasa anticipación, especialmente en contextos climáticos adversos. Este patrón repercutió en una baja tasa de reservas efectivas. El gasto promedio estimado por turista se ubicó en $ 65.000 diarios, incluyendo una comida completa y traslados, mientras que la estadía promedio se mantuvo en los dos días, en línea con la modalidad de escapadas cortas característica del destino. Pese al bajo nivel de ocupación, la actividad turística se sostuvo con una agenda de eventos culturales y recreativos concentrados principalmente en Resistencia. Entre las propuestas destacadas del fin de semana se encontraron el 9° Festival de la Cerveza Artesanal, el festejo por los 10 años del Bloco de Percusión Los Girasoles y la Noche de Ballet y Danza.

6) Chubut. La provincia patagónica vivió un fin de semana largo con buenos niveles de ocupación y una agenda amplia que atrajo tanto a turistas como a residentes. La combinación de eventos vinculados al mar, actividades culturales, celebraciones religiosas y el lanzamiento de la temporada de verano consolidaron a la provincia como uno de los destinos más activos del sur argentino. La ocupación hotelera promedió el 65%, y la para-hotelera el 50%, valores que se mantuvieron estables en los principales destinos costeros y cordilleranos. La estadía promedio fue de tres noches, reflejando un tipo de visita más prolongada que en otras provincias. El fin de semana coincidió con el inicio formal de la temporada estival en Chubut, cuya presentación se llevó a cabo en el Dique Florentino Ameghino, en Esquel y en Rada Tilly. En paralelo, Camarones celebró su evento “Camarones al Mar”, mientras que Puerto Madryn desplegó una intensa agenda turística vinculada al mar, la gastronomía y la cultura. Entre las actividades más concurridas se destacó la Fiesta Nacional del Buceo, que ofreció kayaks, bautismos submarinos, snorkel con lobos marinos, safaris náuticos y paseos en velero. El Paseo Gastronómico del Mar reunió a puestos de comida, foodtrucks y productores locales. También tuvo lugar la Semana del Tango, con actividades gratuitas en distintos espacios culturales de la ciudad, y la Feria Cultural Inclusiva. A esto se les sumaron la feria “Con Sabor a Madryn” y la muestra artística “Contra Viento y Marea”. Una de las actividades más simbólicas fue la 10ª Kayakeada en Honor a la Inmaculada Concepción, con una procesión náutica, reuniendo a clubes, deportistas y vecinos en un homenaje que combinó tradición religiosa y deporte acuático.

7) Corrientes. A diferencia de otros destinos del país, donde el clima o la distancia definen el pulso turístico, en Corrientes el movimiento del fin de semana largo estuvo marcado por la fuerza de sus tradiciones, la naturaleza profunda y una agenda cultural que sigue renovándose. La provincia arrancó con un promedio de reservas del 55%, que se fue incrementando con el turismo de último momento y con una gran parte de arribos motivados por el turismo religioso, especialmente por la peregrinación a Itatí, uno de los centros de fe más convocantes del NEA. A esto se sumaron viajeros atraídos por la pesca deportiva, una de las marcas identitarias de la provincia, y por las experiencias de naturaleza en los Esteros del Iberá, que continúan entre los destinos preferidos del país para el avistaje de fauna y turismo de conservación. La capital correntina también aportó atractivo propio gracias a la apertura de un nuevo espacio urbano que promete convertirse en polo turístico: la Unidad Corrientes, un megaproyecto gastronómico, cultural y comercial que transformó la antigua cárcel en un predio de dos hectáreas abierto al público. Con seis locales gastronómicos, 16 nuevos espacios que conformarán el Mercado de Sabores, un museo de ciencias y otro dedicado a la historia de la ex cárcel, además de un centro comercial con 42 locales, el complejo combina historia, modernidad y esparcimiento. La inauguración incluyó proyecciones holográficas sobre las paredes centenarias, espectáculos musicales y un ambiente festivo que atrajo a miles de vecinos y visitantes, simbolizando el concepto que marcó toda la presentación: “Donde había encierro, ahora hay libertad”. El fin de semana también fue escenario de propuestas deportivas de alto impacto turístico. En Yapeyú se desarrolló la competencia de MTB Vuelta a la Cruz, una carrera exigente de 86 km, con versión promocional de 40 km, que convocó a ciclistas de múltiples categorías.

8) Entre Ríos. El fin de semana fue de menor a mayor, aunque en el balance final, después del boom de feriado anterior, quedó sabor a poco. La provincia arrancó este mini descanso de diciembre con un promedio provincial de reservas cercano al 50%, aunque con fuertes disparidades entre destinos y un escenario marcado por decisiones de viaje de último momento, que elevaron ese porcentaje. El buen clima, la apertura de numerosas playas, la actividad termal en pleno funcionamiento y una nutrida agenda de eventos fueron los factores que más traccionaron al turismo. Concordia volvió a destacarse como uno de los polos más dinámicos, impulsada por la 47ª Fiesta Nacional de la Citricultura y por un encuentro automovilístico de karting, alcanzando niveles de ocupación superiores al 85%. Federación, uno de los destinos más visitados de la provincia, recibió turistas atraídos por sus aguas cálidas, su entorno natural y su infraestructura consolidada. Otras ciudades del corredor, como Colón, San José y Villa Elisa reforzaron su oferta con actividades culturales y recreativas, sumando atractivos al circuito termal más importante del país. El fin de semana también coincidió con actos y celebraciones locales vinculados al lanzamiento de la temporada estival, con bendiciones de playas, eventos artísticos y presentaciones institucionales en San José, Concepción del Uruguay, Villa Urquiza y otras localidades. La agenda de eventos fue amplia y variada. En Gualeguay, la 6ª Fiesta Provincial del Patí Gualeyo reunió a 260 embarcaciones y a cerca de 780 pescadores de distintas provincias, en un concurso deportivo que anticipa récords de participación y consolida a la ciudad como destino de turismo activo. En Pueblo General Belgrano, junto a Gualeguaychú, se realizó la Fiesta de las Costumbres Argentinas, mientras que en Concordia se sumó la 31ª Fiesta Argentina de la Pesca del Bagre Amarillo, que convocó a pescadores y familias en las costas del río Uruguay.

9) Formosa. Finalizó el fin de semana con un movimiento turístico relevante que derivó en un gasto diario estimado de $ 90.000 por persona y una estadía promedio de dos noches. La capital provincial presentó una variedad de actividades con el encendido de la iluminación del árbol navideño emplazado junto al pesebre más grande del mundo con sus características hiperrealistas, con más 120 piezas en tamaño natural. Así también se inauguró “Formosa Brilla”, uno de los espectáculos a cielo abierto más lindos del centro capitalino con la iluminación navideña del casco histórico y la costanera “Vuelta Fermoza”. Además, los turistas pudieron disfrutar del mercado comunitario de emprendedores con gastronomía, artesanías y música en vivo con originales productos de decoración y regalería, en un especial para las fiestas. En el ámbito deportivo se vivió una de las grandes finales del Torneo Federal A del futbol argentino entre el Club San Martín de Formosa y Atlético Rafaela de Santa Fe, que atrajo público futbolero a Formosa capital. Entre las actividades en las localidades del interior se llevaron a cabo la Cantata a la Navidad en Villa Escolar, el 10° Festival de la Algarroba en Pozo de Maza, el 5° Festival del Moncholo en Colonia Pastoril, el Campeonato Formoseño de MTB en Herradura “Gran Desafío 40 km y 80 km”.

10) Jujuy. Impulsada principalmente por la fuerte atracción de la Quebrada, que volvió a consolidarse como el corredor turístico más dinámico de la provincia, el gasto promedio diario por turista se estimó en $ 113.371 y la estadía promedio alcanzó 1,7 noches, reflejando un movimiento turístico intenso, pero de permanencia breve. Las regiones mostraron comportamientos diferenciales: la Quebrada registró una ocupación del 76%, seguida por los Valles con el 59%, mientras que las Yungas y la Puna se mantuvieron más tranquilas. Esa distribución es habitual para esta época del año en función de las condiciones climáticas y la accesibilidad. El fin de semana coincidió con un momento histórico para el turismo jujeño, ya que el Tren Solar de la Quebrada cierra un 2025 récord y se consolidaba como uno de los proyectos de movilidad sostenible más importantes del país. Los visitantes se distribuyeron entre los principales atractivos de la provincia, que combinaron paisajes imponentes, patrimonio arqueológico y experiencias culturales de alto valor. Entre los destinos preferidos se destacaron Purmamarca, con el Cerro de los Siete Colores y el Paseo de los Colorados; Humahuaca, que ofreció historia, arquitectura colonial y gastronomía tradicional; las Salinas Grandes, donde los turistas vivieron una experiencia única en el paisaje blanco más impactante del noroeste; Tilcara con su Pucará, su ambiente bohemio y su oferta cultural; y las Yungas, que brindaron senderos selváticos, cascadas y avistaje de fauna en entornos como el Parque Nacional Calilegua.

11) La Pampa. El movimiento turístico fue muy moderado, sostenido principalmente por festividades locales y por la búsqueda de experiencias rurales, culturales y de naturaleza, características distintivas del destino. Entre los eventos más convocantes se destacó el Festival de la Mujer Hachera en La Maruja, una celebración que visibiliza el trabajo de la mujer rural mediante destrezas gauchas, actividades deportivas, espectáculos folklóricos y propuestas musicales que atraen tanto a vecinos como a visitantes interesados en la identidad pampeana. En Vértiz, la Fiesta del Chorizo Seco volvió a reunir a familias, productores y turistas en torno a esta tradición gastronómica regional, con degustaciones, puestos gastronómicos y música en vivo, consolidándose como una celebración con potencial para posicionarse a nivel provincial. Varios destinos reportaron un flujo estable de visitantes motivados por la tranquilidad del paisaje pampeano, el turismo rural y los atractivos naturales. Lugares como Parque Luro, con su bosque de caldén y avistaje de fauna; el Parque Nacional Lihué Calel, con sus sierras, senderos y arqueología; y el complejo Casa de Piedra, con su lago y actividades náuticas, formaron parte de los recorridos más elegidos. La capital, Santa Rosa, también recibió turistas atraídos por su propuesta cultural, museos, arquitectura contemporánea, teatro y gastronomía local, y por su creciente oferta hotelera y de servicios.

12) La Rioja. La provincia tuvo un nivel moderado de movimiento turístico, en un contexto nacional marcado por la contracción de la demanda. Según el relevamiento realizado por el Observatorio Económico de Turismo provincial, el feriado arrancó con reservas hoteleras de sólo el 36%, que se fueron incrementando con la llega espontánea de centenares de turistas regionales. Chilecito, Villa Unión y Famatina fueron los destinos más estratégicos por su proximidad a atractivos emblemáticos como el Parque Nacional Talampaya, la Cordillera de los Andes, el histórico Cable Carril, el circuito de bodegas y las Sierras de Famatina, además de la oferta creciente de turismo aventura que caracteriza a la región. El gasto promedio diario por persona rondó los $ 85.000 y la estadía promedio fue de dos días. Los resultados confirmaron que, incluso en un escenario económico adverso, los principales polos turísticos continuaron captando el interés de viajeros motivados por experiencias de naturaleza, patrimonio cultural y actividades recreativas al aire libre. Un programa como el “Previaje Riojano Movete por La Rioja con Chachos”, siguió generando oportunidades para el sector y contribuyendo a mitigar el impacto de la caída generalizada de la demanda.

13) Mendoza. Con un gasto promedio diario que rondó los $ 90.000 por turista, la provincia tuvo un movimiento turístico significativo, pero más tranquilo que el de noviembre, impulsado por eventos masivos y por la llegada de visitantes atraídos por su oferta de naturaleza, vinos y cultura. Uno de los grandes protagonistas del fin de semana fue la serie de shows del DJ Hernán Cattáneo, que volvió a reunir a más de 20.000 asistentes por fecha en un escenario natural privilegiado de montaña, consolidando a Mendoza como capital regional de los eventos al aire libre. En paralelo, Godoy Cruz celebró el tradicional Festival Provincial de la Cerveza y la Fiesta de la Cerveza, que convocaron a miles de personas con una amplia oferta de cervezas artesanales e industriales, gastronomía y un line up que combinó rock, cumbia, cuarteto y trap, además de artistas locales, nacionales e internacionales. Ambos eventos reforzaron el movimiento en el Gran Mendoza durante todo el fin de semana. Los turistas se distribuyeron principalmente entre Ciudad de Mendoza, Luján de Cuyo, Maipú, San Rafael y Uspallata-Alta Montaña, motivados por experiencias enoturísticas, visitas a bodegas, actividades de aventura como rafting, senderismo y alta montaña, y recorridos por paisajes icónicos como el Parque Provincial Aconcagua. En el Aeropuerto Internacional El Plumerillo, el Ente Mendoza Turismo realizó una intervención especial con música en vivo para recibir a los viajeros con una bienvenida artística que le sumó buenos momentos al visitante.

14) Misiones. Puerto Iguazú fue nuevamente el destino estrella, con fuerte presencia de turistas nacionales y extranjeros, atraídos por el buen clima, la calidad de los servicios y los accesos renovados que facilitaron la llegada al Parque Nacional. La selva, los senderos, el río y la biodiversidad única de la región se combinaron con una oferta creciente de servicios, reforzando su liderazgo como destino. En Posadas se vivió un fin de semana de actividad moderada, pero muy acompañado por propuestas culturales y recreativas. La ocupación hotelera promedió el 45% y la estadía media se ubicó en dos noches, con una agenda que actuó como motor de atracción. Uno de los eventos centrales fue la Feria de Turismo de Misiones, que reunió a municipios, emprendimientos, alojamientos, gastronomía y actividades para toda la familia, incluyendo espacios como Cachorros Exploradores y Jóvenes Arqueólogos. La capital provincial también celebró el inicio de la 56ª Fiesta Nacional de la Música del Litoral y 18ª del Mercosur, un clásico cultural que cada año convoca a artistas y público de toda la región. A esto se sumaron propuestas como la Feria Spacio Mujer-Mercado Navideño en el Teatrino de la Costanera, el Posadas Tattoo Show y nuevas jornadas dentro de Posadas Mágica, cuya séptima edición volvió a llenar las calles con shows, intervenciones y espectáculos musicales. El interior de la provincia también estuvo activo. En Leandro N. Alem comenzó la 30ª Fiesta Nacional de la Navidad del Litoral, un evento que cada diciembre transforma la ciudad con un parque temático, escenografías cuidadas y una programación artística que se despliega durante todos los fines de semana del mes. En Cerro Corá se llevó a cabo la Karajá Trail Race, que convocó a amantes del deporte y el turismo aventura en un entorno selvático privilegiado.

15) Neuquén. La provincia cerró el fin de semana largo con un movimiento turístico sostenido, especialmente en los destinos cordilleranos que empiezan a recibir a los primeros visitantes de la temporada estival. Según datos locales, San Martín de los Andes y Villa La Angostura se mantuvieron entre los más elegidos, con niveles de ocupación moderados y un gasto promedio estimado en torno a los $ 80.000 diarios por persona. En la zona sur, Caviahue-Copahue volvió a destacarse por su turismo de bienestar, con una creciente demanda en las actividades vinculadas al termalismo y al entorno volcánico. También, Junín de los Andes registró un flujo estable de visitantes atraídos por la pesca deportiva y los circuitos de naturaleza. Neuquén capital aportó su propia agenda cultural, con ferias, muestras y actividades en el Paseo Costero que acompañaron el movimiento del fin de semana largo. En los destinos cordilleranos, las propuestas incluyeron caminatas guiadas, salidas de trekking, navegación, cicloturismo y excursiones por los lagos, fortaleciendo una oferta que combina naturaleza, deporte y gastronomía patagónica. La provincia atravesó así un fin de semana de activación moderada, apoyada en sus atractivos tradicionales –bosques, lagos, rutas escénicas y experiencias de montaña– y en una agenda que anticipó el inicio de la temporada alta en la Patagonia andina.

16) Río Negro. Entre la cordillera, la costa y los valles, la provincia transitó el fin de semana con diversidad de oferta y fuerte presencia de visitantes, anticipando una temporada estival con buenas perspectivas. El movimiento turístico fue bueno, impulsado tanto por la cordillera, con Bariloche como polo principal, como por los destinos de la costa atlántica, entre ellos Las Grutas y Playas Doradas, que registraron un flujo sostenido de visitantes. En El Bolsón la llegada de turistas comenzó incluso a mediados de la semana pasada, anticipando un fin de semana de alta actividad. La ciudad desplegó una agenda muy concurrida con el 2° Festival de Bebidas Patagónicas, un evento que reunió a productores regionales, propuestas de coctelería, gastronomía, biomoda y música en vivo. Durante el sábado y el domingo se realizaron desfiles, shows musicales, la tradicional feria artesanal de Plaza Pagano y un concurso de coctelería centrado en ingredientes locales, consolidando a El Bolsón como un destino cultural y creativo. En la zona andina, uno de los hitos del fin de semana fue la Fiesta de la Hermandad en Paso León, un encuentro costumbrista que reunió a pobladores argentinos y chilenos alrededor de la música, la gastronomía, las artesanías y los juegos tradicionales. La celebración reafirmó la identidad fronteriza y la integración cultural de ambas comunidades, en un escenario natural cargado de historia. A las propuestas culturales se sumaron las iniciativas municipales, como el bicitour “Aventuras en el Humedal”, que combinó cicloturismo, senderismo y educación ambiental en la Reserva Natural Corazón del Río Negro, ofreciendo experiencias para todas las edades.

17) Salta. Cerró el fin de semana largo con un movimiento turístico moderado pero constante, impulsado principalmente por los destinos de aventura y naturaleza del sur provincial. Uno de los focos más concurridos fue el dique Cabra Corral, donde en la localidad de Coronel Moldes se recibió a visitantes con una agenda amplia de actividades: promociones 2×1 en rafting, kayak, trekking y navegación hacia la Isla de los Deseos, junto con descuentos en alojamientos y propuestas para todas las edades. La disponibilidad fue buena y permitió que muchos viajeros llegaran sin reserva previa. El Valle de Cafayate también captó parte del flujo turístico, sostenido por tours de vinos y por experiencias gourmet entre viñedos en bodegas como Piattelli, El Porvenir y Viñas en Flor, que reforzaron el posicionamiento del valle como destino enoturístico de referencia. En Salta capital la actividad cultural sumó atractivo a lo largo de todo el fin de semana: ferias gastronómicas, peñas, espectáculos musicales, circuitos guiados y propuestas en museos complementaron los clásicos urbanos como el Cerro San Bernardo, el casco histórico, la gastronomía regional y los mercados tradicionales. La ciudad vivió además uno de los eventos religiosos más convocantes del año: la Fiesta de la Virgen del Cerro, que reunió a miles de fieles en Tres Cerritos en una jornada marcada por la oración, la devoción popular y una importante movilización de visitantes locales y de provincias vecinas.

18) San Juan. Con un movimiento turístico moderado y muy dependiente del turista espontáneo, los resultados estuvieron marcados por pronósticos de lluvias y condiciones climáticas adversas en la zona cordillerana. Las reservas se mantuvieron bajas y con mucha cautela, con niveles que no superaron el 50%, aunque se incrementaron hacia el sábado. Iglesia, Valle Fértil y Jáchal, estuvieron entre las ciudades más concurridas. En Iglesia la oferta combinó ferias, peñas, actividades náuticas, cabalgatas, turismo aventura y trekking, además de una agenda especial por el Día de la Montaña, con tres jornadas de actividades junto a clubes andinos de Iglesia, Jáchal y San Juan, que buscó atraer visitantes de último momento. En Valle Fértil, puerta de acceso a los circuitos de naturaleza y cultura, se destacaron caminatas por senderos, visitas a museos locales, y propuestas gastronómicas y culturales organizadas por prestadores y municipios. El fin de semana también estuvo condicionado por el cierre preventivo del Paso Internacional de Agua Negra el día sábado, debido a nevadas, baja visibilidad y fuertes vientos en la Ruta Nacional 150, lo que afectó la circulación hacia y desde Chile y reforzó el carácter predominantemente interno y regional del movimiento turístico.

19) San Luis. Fue un fin de semana moderado y una ocupación repartida de manera heterogénea entre localidades, según los datos oficiales del relevamiento provincial. En promedio, las reservas arrancaron en el 41%, porcentaje que se fue incrementando, con un desempeño destacado en destinos de baja escala y fuerte identidad rural. El gasto promedio diario por turista se estimó en $ 81.552, considerando alojamiento, almuerzo, merienda y cena, mientras que la estadía promedio fue de 1,5 días, en línea con la dinámica de escapadas cortas que caracterizó al fin de semana. Las localidades de Balde y San Gerónimo alcanzaron el 100% de su capacidad, seguidas por Merlo y Carpintería con el 75%, consolidándose como polos de atracción dentro del corredor de las Sierras de los Comechingones. En destinos de alto valor patrimonial como La Carolina la ocupación superó el 52%, mientras que El Trapiche y San Martín se mantuvieron algo más bajos. Otros puntos turísticos recorridos el fin de semana fueron Nogolí, Potrero de los Funes, San Luis capital y Juana Koslay. La propuesta turística del fin de semana estuvo acompañada por una nutrida agenda de eventos deportivos, culturales y festivos, como el Ascenso al Cerro El Morro, la obra Manyines de Cuyo en el Teatro Berta Vidal de Battini, el espectáculo Fantásticas Drag Show en Villa Mercedes, el Ascenso al Cerro del Morro, la 4ª Edición del Rally La Punta de MTB, el 2° Encuentro Cultural en La Carolina, el recital de Skay y Los Fakires en la Comuna Club, la Gala Aniversario y Navideña 2025 en la terminal EDIRO, el Festival Provincial del Granito en Potrerillo y el 10° Festival del Gaucho en Fraga.

20) Santa Cruz. El movimiento turístico estuvo sostenido por sus experiencias de naturaleza, cultura patagónica y actividades al aire libre, características que siguen posicionándola como uno de los destinos más atractivos del sur argentino. Las distintas localidades tuvieron un flujo estable de visitantes, con escapadas cortas y propuestas vinculadas al patrimonio natural y arqueológico. En Perito Moreno, la llamada Capital Arqueológica de Santa Cruz, el fin de semana se orientó a disfrutar de tres de los atractivos más emblemáticos de la región. La Cueva de las Manos, declarada Patrimonio de la Humanidad, volvió a ser uno de los sitios más visitados por quienes buscan conectarse con las raíces más antiguas de la humanidad en el impresionante Cañadón Pinturas. A pocos kilómetros, en el Parque Nacional Patagonia, el acceso Portal Cañadón Pinturas ofreció senderos autoguiados, observación de fauna y un Centro de Interpretación con planetario que sumó valor educativo a la experiencia. En el Portal La Ascensión, del Parque Nacional Patagonia, los visitantes recorrieron senderos de distintos niveles, con vistas al lago Buenos Aires y refugios ideales para caminatas cortas. En El Calafate los eventos culturales y deportivos acompañaron el movimiento turístico. El 7º Encuentro Motoquero reunió a participantes de la región con fogón, bandas en vivo y actividades comunitarias. También se desarrolló una gala de kickboxing con más de 30 combates y el 98º Aniversario de El Calafate, celebración que incluyó un acto protocolar, homenajes a pioneros e inauguración de obras. Aunque el clima fue variable en algunos tramos del fin de semana, los atractivos naturales, los glaciares, la estepa infinita, los lagos y los parques nacionales continuaron impulsando la llegada de turistas en búsqueda de aventura, tranquilidad y paisajes únicos.

21) Santa Fe. La provincia vivió un nuevo gran fin de semana largo, con más de 40 eventos distribuidos en todo su territorio y un muy buen comienzo de temporada en los complejos del río Paraná. Según las estimaciones del Observatorio Turístico de la Provincia, la ocupación promedio provincial se ubicó en el 64%, con picos de entre el 70% y el 75% en los hoteles de categoría superior de las ciudades de Santa Fe y Rosario, y niveles superiores al 60% en cabañas y complejos ribereños del río Paraná, con una estadía promedio de 2,3 noches. Este flujo se vio motorizado por una nutrida grilla de eventos locales, regionales y nacionales que reforzaron la distribución del movimiento turístico en toda la provincia. Rosario se consolidó como sede deportiva y cultural con el 7° Sudamericano de Waterpolo, que reunió delegaciones de Brasil, Uruguay, Chile, Perú, Colombia y México. Además, con el espectáculo Soda Electro Sinfónico Coral en el Aeropuerto Internacional Rosario “Islas Malvinas”. En la ciudad de Santa Fe la agenda combinó grandes espectáculos y propuestas familiares: el recital de Cacho Deicas, el show “Una Mágica Navidad” de Flavio Mendoza, la feria Sabores del Mundo, la tradicional Navidad Sinfónica en el Teatro Municipal 1° de Mayo, y el After Santa Fe Edición Navidad, entre otras actividades. Otros polos de atracción fueron la 53ª Fiesta Nacional de la Leche y la 12ª Fiesta del Queso Azul en Totoras, con artistas nacionales como Luck Ra, Turf y Ángela Leiva. Se sumaron la Noche de los Museos en Rafaela; la doble fecha del Rally Santafesino en Arroyo Seco; el 445° aniversario fundacional de San José del Rincón; la 1ª Carrera Nocturna en Esperanza; la Fiesta del Pueblo en Monje; la 25° Fiesta de la Tradición en Arrufó; el Certamen Argentino de Motociclismo en Suardi; el Pre Federal de Chamamé en Capitán Bermúdez; “Entre Humanos y Caballos” en Rosario; el 248° aniversario fundacional de Melincué y la 30ª Fiesta Provincial de Arte Nativo en Elisa. A esto se agregaron múltiples propuestas como la Gran Destreza Criolla en Monje; la Gran Despedida de Año 2025 en Soldini; el Kalopsia Fest en Rafaela, “Malabrigo Enciende la Navidad” y el 9° Festival Navideño en Cacique Ariacaiquín. En la ciudad de Santa Fe, de acuerdo con el Observatorio Turístico de la Subsecretaría de Turismo Municipal, los hoteles 4 estrellas alcanzaron el 75% de ocupación promedio, con picos del 90%. Los hoteles 3 estrellas rodando el 65% (también con picos del 90%) y los hoteles boutique el 50%, con una estadía promedio de dos noches. El gasto promedio diario por turista que pernoctó en la ciudad se estimó en $ 263.275 por persona, considerando alojamiento ($ 135.275 por noche), dos comidas principales por día ($ 39.000 por persona por almuerzo/cena) y actividades. Quienes se desplazaron en vehículo propio se calculó, además, un gasto en combustible equivalente a $ 75.000.

22) Santiago del Estero. Con niveles de ocupación moderados y una distribución del movimiento turístico concentrada en sus principales destinos, en el aglomerado Santiago del Estero–La Banda, el fin de semana arrancó con reservas del 60%, que se fueron incrementando con el correr de las horas. El fin de semana atrajo principalmente visitantes nacionales provenientes de Buenos Aires, Córdoba, NOA, NEA y Cuyo, y turistas internacionales de Brasil, Uruguay, Paraguay, Bolivia, Chile, Alemania y Estados Unidos. En Termas de Río Hondo, principal destino turístico, el fin de semana comenzó con reservas del 35% que se fueron incrementando desde el viernes con la llegada espontánea de turistas, pero que igualmente dejaron un resultado moderado de ocupación final. La demanda presentó un perfil mayormente nacional, Buenos Aires, NOA, NEA y Cuyo, y el receptivo internacional fue principalmente de Brasil, Paraguay, Bolivia, Chile y Estados Unidos. En los destinos emergentes Villa La Punta, Villa Ojo de Agua y Sumampa, ubicados al sudoeste provincial y caracterizados por su entorno serrano, se pudo ver un flujo moderado impulsado por turismo interno y excursionismo regional. En términos económicos, y de acuerdo con las estimaciones provinciales, se calculó un gasto promedio per cápita de $ 90.000 por día, considerando alojamiento, transporte y combustible, gastronomía, entretenimiento y compras. Sobre un universo de alrededor de 15.000 turistas, el impacto económico total fue cercano a los $ 3.000 millones. La estadía promedio se ubicó en dos días y dos noches, en línea con los desplazamientos tradicionales de este fin de semana largo. La agenda de actividades colaboró a dinamizar el flujo turístico, destacándose el Encuentro Nacional de Cicloturismo, la Feria Artesanal y Productiva de Upianita, la Feria Encontrarte, la carrera La Ciudad Corre y el Patio Cultural Indio Froilán, todas ellas en Santiago del Estero capital y alrededores.

23) Tierra del Fuego. La provincia vivió un fin de semana largo con buenos niveles de ocupación, una estancia promedio superior al resto del país y un movimiento turístico apuntalado por eventos al aire libre, actividades familiares, celebraciones tradicionales y la operatoria de cruceros. Según la información provincial, la ocupación hotelera y para-hotelera alcanzó el 73%, con una estadía promedio de tres días y un gasto diario estimado en $ 317.000 por visitante. El flujo turístico estuvo reforzado por la llegada de cruceros internacionales durante todo el fin de semana, que aportaron entre 200 y 800 pasajeros adicionales por día, en función de las recaladas programadas, generando un impacto significativo en la gastronomía, el comercio y las excursiones de media jornada. Entre las actividades destacadas, la más convocante fue la Ushuaia Trail Race, una de las competencias de montaña más importantes del calendario local, que reunió entre 400 y 620 personas, incluyendo corredores, acompañantes y espectadores. El evento volvió a atraer deportistas de distintos puntos del país, consolidando a Ushuaia como destino para el trail running en entornos naturales extremos. El domingo, la ciudad se concentró en el tradicional encendido del árbol de navidad, acompañado por diversas ferias y propuestas culturales distribuidas en espacios públicos, que convocaron entre 1.100 y 2.100 personas. La actividad reunió a familias locales, turistas y visitantes que se acercaron a disfrutar de espectáculos, stands y celebraciones comunitarias. El lunes las celebraciones religiosas marcaron la agenda con misas, procesiones y peregrinaciones asociadas al Día de la Inmaculada Concepción, que movilizaron entre 500 y 1.200 participantes, dependiendo del horario y de la magnitud de cada actividad.

24) Tucumán. El balance del fin de semana fue positivo pero moderado, distribuido principalmente entre sus destinos más concurridos: San Miguel de Tucumán, Tafí del Valle, San Pedro de Colalao, San Javier, Yerba Buena, El Cadillal, Tafí Viejo y Monteros. El gasto promedio diario se estimó cercano a los $ 80.000 por persona, mientras que la actividad se concentró en propuestas culturales, deportivas y religiosas típicas de esta época del año. El sábado tuvo lugar en Tafí Viejo la Media Maratón Nocturna Ciudad del Limón que reunió a corredores en distancias de 5K, 10K y 21K, aportando movimiento deportivo y recreativo al fin de semana. El domingo, El Cadillal volvió a ser escenario de la tradicional Fiesta en Honor a Nuestra Señora del Valle, con misa en la Gruta, procesión y presentaciones folklóricas que convocaron a fieles y visitantes. En San Miguel de Tucumán las caminatas guiadas por el casco histórico, las ferias gastronómicas y artesanales, los paseos en bicicletas acuáticas en el Parque 9 de Julio y los recorridos del bus turístico ofrecieron alternativas para disfrutar la ciudad. A su vez, Tafí Viejo y San Pedro de Colalao complementaron la oferta con caminatas nocturnas, tours religiosos y actividades en contacto con la naturaleza. Entre los atractivos más valorados del fin de semana destacaron los paisajes serranos de San Javier, los senderos de Yungas, el lago y las actividades náuticas de El Cadillal, y las experiencias culturales que caracterizan a la capital tucumana.

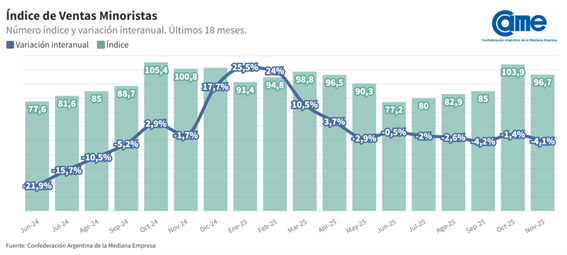

LAS VENTAS MINORISTAS PYME DESCENDIERON 4,1% INTERANUAL EN NOVIEMBRE

Leer más

En noviembre, las ventas minoristas pymes registraron una variación interanual de -4,1% a precios constantes. En tanto, en la comparación mensual desestacionalizada, la variación fue de -9,1%. En lo que va del año las ventas acumulan un incremento interanual del 3,4%.

Al analizar la situación económica actual de los comercios, el 54,2% de los encuestados reportó estabilidad en la comparación interanual. No obstante, un 37% señaló un deterioro en las condiciones, cifra que representa un incremento de cuatro puntos porcentuales respecto a octubre, revirtiendo parcialmente la mejora de percepción registrada el mes anterior.

En cuanto a las expectativas para el próximo año, el 48,6% proyecta un escenario de mejora, mientras que el 43,7% estima que la situación se mantendrá invariable y solo el 7,7% anticipa una evolución negativa. Por último, respecto al clima de inversión, el 60,1% evalúa el contexto actual como desfavorable para realizar desembolsos de capital, frente a un 14,6% que lo considera oportuno y un 25,2% que no definió una postura.

Al desagregar los datos se evidenció una dinámica similar: seis de los siete rubros relevados presentaron retracciones, siendo los descensos más agudos los de Perfumería (-17%), Bazar y decoración (-9,7%) y Alimentos y bebidas (-5,9%). En contrapartida, el único sector con un crecimiento interanual fue Farmacia, con una suba del 1,8%.

El cierre de noviembre consolida un escenario de consumo dual, donde la restricción presupuestaria y el agotamiento de los límites de financiación profundizaron la brecha entre la demanda de bienes esenciales y los consumos postergables. La actividad operó bajo una lógica de transición, caracterizada por una fuerte cautela operativa que frenó las decisiones de inversión en el corto plazo ante la incertidumbre de los costos y la competencia.

No obstante, el dato distintivo radica en el desacople entre la coyuntura actual y las expectativas: pese a la contracción de los márgenes y el deterioro en la percepción del presente, el sector comercial sostiene una proyección optimista para el próximo año, apostando a un reordenamiento de las variables que permita reactivar la demanda interna.

Para acceder al informe completo, haga clic aquí.